O split payment é um dos temas mais subestimados da reforma tributária para clínicas e consultórios, justamente porque muita gente olha apenas para alíquota e esquece a mecânica do recebimento. Os materiais que explicam a reforma indicam que o split payment muda a lógica de recolhimento ao vincular o pagamento do tributo ao fluxo financeiro da operação, o que pode afetar diretamente o caixa das empresas.

Para o médico empresário, esse detalhe importa muito mais do que parece. Em negócios de saúde, a diferença entre faturar bem e ter caixa saudável nunca esteve apenas no volume de receita; ela depende do tempo entre receber, pagar custos, sustentar estrutura e retirar resultado. Quando o sistema tributário passa a capturar parte do valor no próprio fluxo de pagamento, a empresa perde uma margem de manobra que antes era usada informalmente por muitos negócios para financiar o mês.

É por isso que o debate sobre split payment não deve ser tratado como um assunto “do contador”. Ele é, ao mesmo tempo, tema fiscal, financeiro e operacional. A clínica que não entender essa engrenagem corre o risco de continuar olhando só para faturamento bruto, enquanto a disponibilidade real de caixa encolhe.

Em 2026, o contexto da reforma já entrou na rotina das empresas com o início da fase de transição e da alíquota teste de IBS e CBS, o que reforça a necessidade de adaptação estrutural e leitura mais fina da operação. O split payment entra nesse mesmo universo: menos improviso, menos dependência de float tributário e mais necessidade de gestão séria do capital de giro.

Médico, você está pagando mais impostos do que deveria?

Economize até 60% em impostos com um Planejamento Tributário especializado para médicos.

O que é split payment na prática

Em linguagem simples, split payment é um modelo em que o valor da operação não fica integralmente disponível para a empresa até que ela própria decida pagar o tributo depois. Os materiais explicativos sobre a reforma descrevem o split payment como um mecanismo em que o imposto é segregado no momento do pagamento, alterando a dinâmica tradicional de recolhimento.

Isso muda bastante a forma como muitos negócios estavam acostumados a funcionar. No modelo mental antigo, muita empresa olhava para o valor recebido como se todo ele estivesse momentaneamente à disposição, ainda que parte já tivesse destinação tributária futura. Com o split payment, essa sensação de “caixa cheio” tende a diminuir, porque o tributo deixa de circular da mesma forma dentro da operação.

Para clínicas e consultórios, isso é sensível porque a saúde costuma operar com várias tensões simultâneas de caixa: folha, aluguel, equipe, insumos, tecnologia, marketing, repasses médicos, fornecedores e retiradas dos sócios. Quando uma parte do fluxo deixa de passar com a mesma liberdade pelo caixa da empresa, a gestão financeira precisa subir de nível. O erro aqui é achar que o problema é “pagar imposto”; o problema real é perder folga operacional sem redesenhar a gestão.

Esse é o ponto que separa empresas maduras de empresas frágeis. A empresa madura entende que tributo sempre foi custo da operação e organiza o caixa de acordo com essa realidade. A empresa frágil se acostumou a usar, mesmo sem admitir, a postergação natural do recolhimento como uma espécie de colchão financeiro informal. O split payment tende a apertar justamente esse comportamento.

Por que isso pesa tanto na saúde

Na teoria, qualquer setor precisa prestar atenção no fluxo de caixa. Na prática, a saúde tem características que tornam esse impacto ainda mais delicado. Muitas operações médicas carregam estruturas relativamente caras, dependem de previsibilidade mensal e convivem com diferenças entre faturamento contábil, recebimento efetivo e necessidade imediata de desembolso.

Pense no dia a dia de uma clínica. O paciente paga, ou a operadora remunera, e esse dinheiro precisa sustentar um encadeamento inteiro: recepção, equipe, tributos, sistemas, insumos, repasses e manutenção da estrutura. Se o empresário da saúde estava acostumado a trabalhar com o caixa bruto antes da quitação integral das obrigações, a mudança de lógica exige adaptação rápida. Os conteúdos sobre o tema destacam justamente que o split payment afeta o fluxo financeiro das empresas no novo sistema tributário.

Isso fica ainda mais importante em negócios que já operavam com margem apertada ou organização ruim. Em uma clínica mal estruturada, o problema raramente aparece como “falta de faturamento”. Ele aparece como tensão permanente de caixa, atraso de decisão, retirada desordenada, dificuldade de formar reserva e dependência de sobras que nunca se consolidam. Quando entra um mecanismo que reduz a flexibilidade sobre o valor recebido, essas fragilidades deixam de ser toleráveis.

Outra razão para a saúde sentir mais é a confusão frequente entre faturamento e liquidez. Muitos médicos olham para o mês e concluem que a empresa foi bem porque emitiu bastante nota ou movimentou receita relevante. Só que o que sustenta o negócio não é apenas o faturamento; é a disponibilidade líquida para honrar compromissos e manter previsibilidade. O split payment pressiona exatamente esse ponto de leitura.

Em outras palavras: o tema não ameaça apenas a empresa desorganizada. Ele premia a empresa organizada. Quem já controla bem caixa, política de retirada e capital de giro tende a absorver melhor a transição. Quem vivia no automático tende a sentir primeiro.

Onde o caixa da clínica pode ser pressionado

O impacto do split payment não deve ser analisado só como evento tributário. Ele precisa ser lido como mudança na circulação do dinheiro dentro da empresa. E, quando a circulação muda, vários pontos da operação passam a sofrer pressão.

O primeiro ponto é o capital de giro. Se a clínica estava habituada a contar com a disponibilidade temporária de valores que depois seriam recolhidos, ela passa a ter menos folga para financiar a própria rotina. Isso não significa necessariamente inviabilidade, mas significa menor espaço para erro.

O segundo ponto é a retirada dos sócios. Em muitas empresas médicas, a distribuição ou antecipação de valores ao sócio acontece com base em percepção de sobra bancária, e não em uma política financeira séria. Quando o caixa bruto aparenta ser maior do que a disponibilidade econômica real, o sócio tende a retirar acima do saudável. Com split payment, essa ilusão tende a reduzir, o que é bom para a governança, mas desconfortável para quem operava sem disciplina.

O terceiro ponto é a gestão de calendário. Empresas médicas precisarão olhar com mais cuidado para datas de entrada, saída, compromissos fixos e reservas mínimas. Uma clínica que antes sobrevivia com gestão financeira intuitiva pode descobrir que intuitivo demais virou perigoso.

O quarto ponto é a precificação. Se o empresário da saúde não entende a estrutura de margem com precisão, ele pode continuar cobrando como se ainda tivesse a mesma elasticidade de caixa de antes. Só que margem e liquidez não são a mesma coisa. Um serviço pode até parecer rentável no papel e, ainda assim, gerar tensão operacional quando o fluxo financeiro aperta.

O quinto ponto é a dependência de desorganização histórica. Há empresas que, sem perceber, acostumaram-se a compensar falhas de gestão usando o próprio ciclo do dinheiro. Quando a reforma altera a mecânica desse ciclo, o descontrole fica mais visível. O split payment não cria a má gestão; ele expõe a má gestão.

Quanto você poderia economizar?

Simule sua economia tributária

Os erros mais comuns de interpretação

O primeiro erro é achar que split payment é detalhe técnico irrelevante. Não é. Se o mecanismo altera a forma como o tributo sai do fluxo financeiro, ele altera a leitura do caixa e a necessidade de capital de giro.

O segundo erro é pensar: “se o imposto já era devido de qualquer forma, então nada muda”. Essa frase parece lógica, mas ignora o fator tempo. No financeiro, tempo é estrutura. Não é a mesma coisa pagar um tributo depois de receber e operar um período com esse caixa, ou ter a segregação do valor no próprio fluxo de pagamento. Os materiais sobre split payment justamente destacam essa mudança de dinâmica.

O terceiro erro é reduzir o tema à alíquota. Em 2026, muita atenção se concentrou na alíquota teste de 1% de IBS e CBS na fase inicial da transição. Mas o efeito gerencial da reforma não está só na alíquota momentânea; está também na arquitetura de recolhimento e adaptação operacional.

O quarto erro é delegar tudo ao escritório contábil sem rever a operação interna. Mesmo que a contabilidade domine a parte técnica, quem sente o caixa é a empresa. Se o administrativo, o financeiro e os sócios continuarem usando a mesma lógica antiga de gestão, a informação técnica não se converte em proteção real.

O quinto erro é adiar o ajuste porque “ainda dá para esperar”. O início da transição em 2026 já sinaliza que esse é o momento de revisar processos, rotina fiscal e robustez financeira, antes que a complexidade aumente.

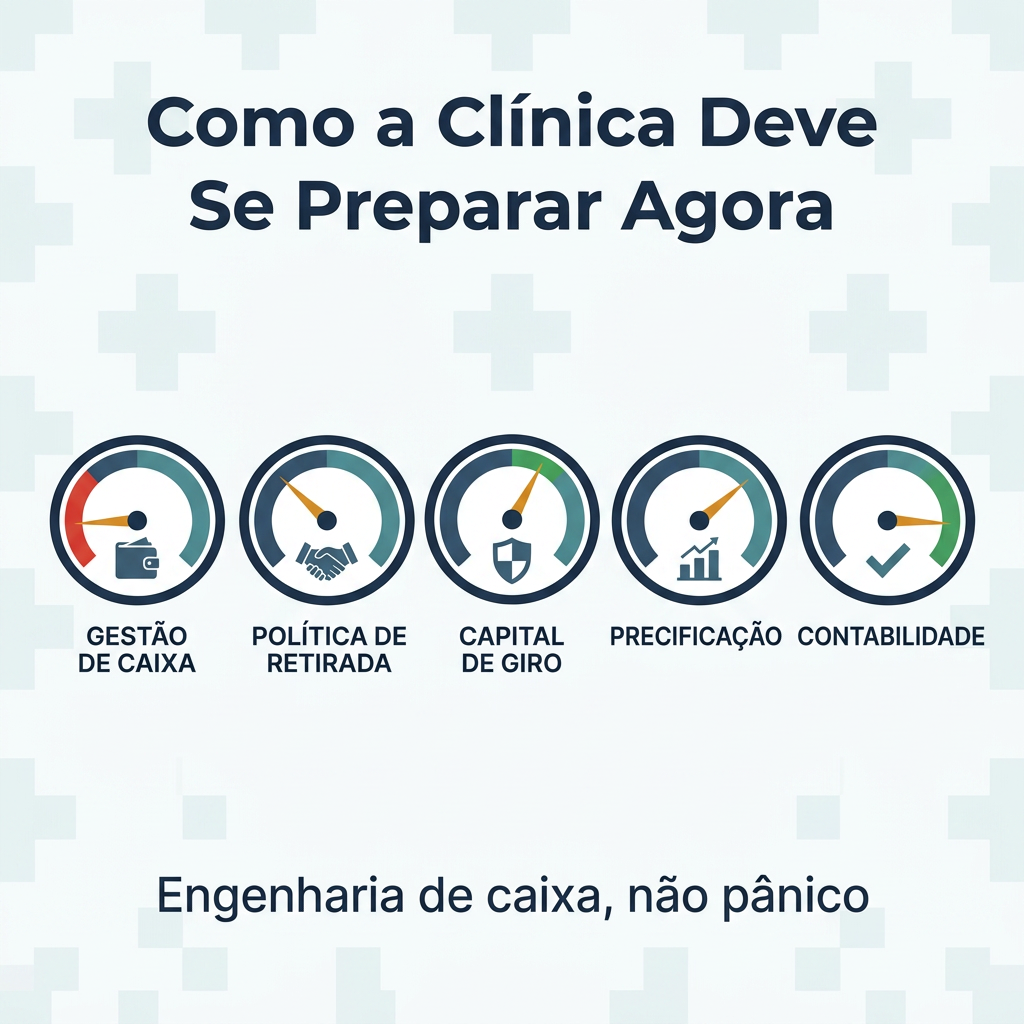

Como a clínica deve se preparar agora

A resposta mais inteligente ao split payment não é pânico, nem passividade. É engenharia de caixa. A clínica precisa assumir que fluxo financeiro agora deve ser tratado com mais precisão do que antes, e isso exige revisão de comportamento, processo e governança.

O primeiro movimento é abandonar a gestão por saldo bancário. Saldo não é caixa livre. A empresa precisa separar claramente o que é compromisso operacional, o que é reserva, o que é retirada, o que é tributo e o que é sobra real.

O segundo movimento é redesenhar a política de retirada dos sócios. Pró-labore, distribuição e antecipações não podem acontecer por sensação. Precisam obedecer critério. Quanto mais sofisticado fica o ambiente tributário, menos espaço existe para o sócio usar a empresa como conta corrente.

O terceiro movimento é fortalecer capital de giro. Empresas médicas que operam no limite ficam muito vulneráveis quando a mecânica de recolhimento muda. Formar colchão financeiro deixa de ser prudência opcional e passa a ser parte da infraestrutura do negócio.

O quarto movimento é revisar precificação e margem. A clínica precisa saber quanto cada linha de serviço realmente deixa de resultado, e não apenas quanto ela fatura. Sem isso, qualquer mudança na dinâmica do caixa gera confusão e decisões ruins.

O quinto movimento é testar a qualidade da contabilidade e do financeiro. Em uma empresa madura, os dois devem conversar. O fiscal precisa refletir a operação, e a operação precisa entender o reflexo financeiro das novas regras. Quando cada área trabalha isolada, o ajuste sempre chega tarde.

FAQ editorial

O que é split payment?

É um mecanismo da reforma tributária em que o tributo é segregado no momento do pagamento da operação, alterando a dinâmica tradicional de recolhimento e o fluxo financeiro da empresa.

Split payment afeta clínicas e consultórios?

Sim. Conteúdos sobre o tema apontam impacto no fluxo de caixa das empresas, e isso é especialmente relevante para operações de saúde com muitos compromissos mensais.

O problema está só no valor do imposto?

Não. O ponto central é a mecânica do caixa. Mesmo quando o tributo já era um custo esperado, a forma de segregação no fluxo muda a disponibilidade financeira da empresa.

Isso já deve preocupar em 2026?

Sim. O ano de 2026 marca o início da transição do novo sistema, com alíquota teste de IBS e CBS, o que torna este o momento ideal para adaptação de processo e gestão financeira.previsa.

O que a clínica deve fazer primeiro?

Rever capital de giro, política de retirada, leitura de margem e integração entre contabilidade, financeiro e operação.

Publicação

Esse artigo é forte para meio e fundo de funil porque fala com o médico que já percebeu que imposto não afeta só a guia, mas a engenharia do caixa. O melhor encadeamento interno é ligá-lo aos conteúdos sobre IBS e CBS, contabilidade consultiva e migração de contabilidade, porque o split payment não é apenas uma novidade fiscal — ele é um teste de maturidade financeira da clínica.

De contador para médico: um recado do fundador.

“Criamos a Move para transformar a contabilidade médica em ferramenta de crescimento. Aqui, o foco é permitir que o médico empreenda com segurança, pague menos impostos e tenha tranquilidade para cuidar de vidas.”

Wanderson Pires

Contador e Tributarista

CRC SP 280216/O-0