Simples Nacional vs Lucro Presumido, Resumo Executivo para Decisão Rápida:

A janela de decisão para o regime tributário de clínicas e médicos autônomos encerra-se em 31 de janeiro de 2026. A escolha errada impacta diretamente a margem líquida em até 10% ao ano. Este dossiê técnico analisa a viabilidade matemática entre Simples Nacional (Anexos III e V) e Lucro Presumido, considerando as novas tabelas e o Fator R.

📅 Compliance e Prazos Críticos

Não há margem para erro operacional. O sistema da Receita Federal é binário.

- Deadline Simples Nacional: Até o último dia útil de janeiro (30/01/2026).

- Vigência: Retroativa a 01/01/2026.

- Lucro Presumido: A adesão é formalizada no pagamento da primeira DARF (quota única ou primeira parcela) referente ao primeiro trimestre.

Alerta de Blindagem: A Reforma Tributária (transição IBS/CBS) torna a escolha de 2026 crucial para criar um histórico fiscal defensável. Não deixe para a última semana.

Médico, você está pagando mais impostos do que deveria?

Economize até 60% em impostos com um Planejamento Tributário especializado para médicos.

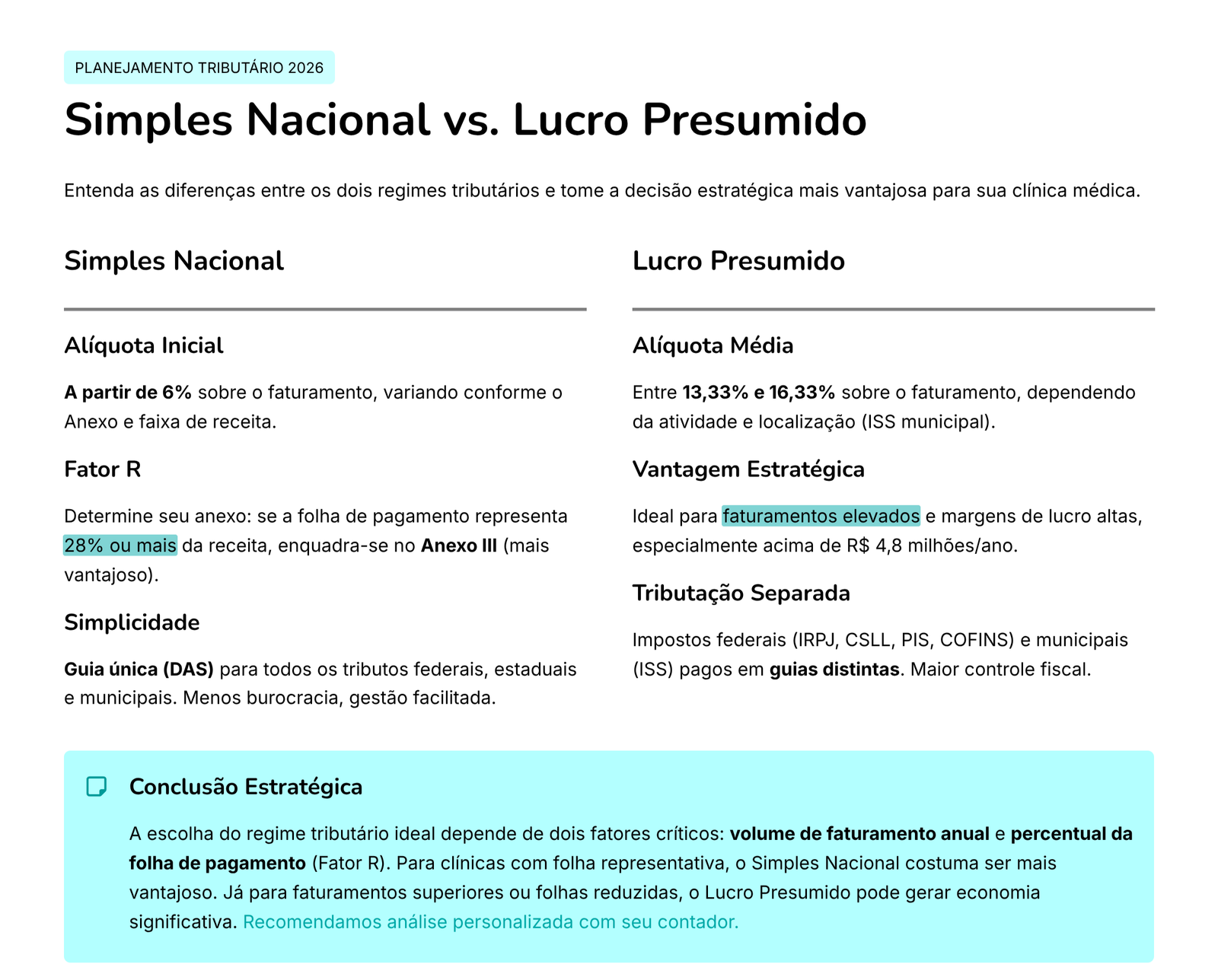

📐 Simples Nacional vs Lucro Presumido: A Matemática do Fator R: A Chave do Anexo III

O Fator R não é um benefício; é um mecanismo de cálculo que define se sua tributação será predatória (Anexo V) ou eficiente (Anexo III).

Para enquadramento no Anexo III (alíquota inicial de 6%), a razão entre sua folha de salários e a receita bruta deve ser igual ou superior a 28%.

A fórmula de validação é: Fator R = ( Folha de Salários 12 meses ÷ Receita Bruta 12 meses ) × 100

Componentes Válidos na Folha:

- Pró-labore dos sócios.

- Salários de funcionários.

- FGTS e INSS Patronal.

A Lógica do Dinheiro: Se o seu Fator R for < 28%, você cai automaticamente no Anexo V, onde a tributação inicia em 15,5%. Neste cenário, o Lucro Presumido torna-se matematicamente superior.

📊 Raio-X das Tabelas 2026 (Anexos Médicos)

Base legal: Resolução CGSN nº 183/2025.

Anexo III (Cenário Otimizado | Fator R ≥ 28%)

Ideal para clínicas com equipe ou médicos com pró-labore ajustado.

| Faixa de Faturamento (12m) | Alíquota Nominal | Dedução (R$) | Carga Efetiva Estimada |

| Até R$ 180.000 | 6,00% | – | 6,00% |

| R$ 180.000 – R$ 360.000 | 11,20% | R$ 9.360 | 8,00% – 11,00% |

| R$ 360.000 – R$ 720.000 | 13,50% | R$ 17.640 | 11,00% – 13,00% |

Anexo V (Cenário de Risco | Fator R < 28%)

Cenário de ineficiência tributária.

| Faixa de Faturamento (12m) | Alíquota Nominal | Dedução (R$) | Carga Efetiva Estimada |

| Até R$ 180.000 | 15,50% | – | 15,50% |

| R$ 180.000 – R$ 360.000 | 18,00% | R$ 4.500 | 16,00% – 18,00% |

🛡️ Lucro Presumido: A Estratégia de Escala

Quando o Simples Nacional deixa de ser simples? Quando sua operação escala e o custo da folha (para atingir o Fator R) corrói a economia de impostos.

Estrutura de Custos do Lucro Presumido:

- Federais: 11,33% (IRPJ, CSLL, PIS, COFINS).

- Municipal (ISS): 2% a 5% (variável por município).

- Carga Total: Entre 13,33% a 16,33% sobre o faturamento.

O Ponto de Virada: O Lucro Presumido é indicado para faturamentos acima de R$ 400k/ano onde a folha de pagamento é enxuta (abaixo de 20% da receita).

⚔️ Simulação de Cenários Reais

Quanto você poderia economizar?

Simule sua economia tributária

Aplicando a lógica financeira para dois perfis comuns de faturamento mensal (ISS considerado a 5%).

Cenário A: Faturamento Mensal R$ 20.000 (R$ 240k/ano)

| Estratégia Tributária | Alíquota Efetiva | Desembolso Mensal | Resultado Anual (Caixa) |

| Simples Nacional (Anexo III) | ~9,5% | R$ 1.900 | Melhor Opção (Economia de R$ 18k+) |

| Simples Nacional (Anexo V) | ~16,5% | R$ 3.300 | Inviável |

| Lucro Presumido | ~16,33% | R$ 3.266 | Ineficiente |

Cenário B: Faturamento Mensal R$ 50.000 (R$ 600k/ano)

| Estratégia Tributária | Alíquota Efetiva | Desembolso Mensal | Resultado Anual (Caixa) |

| Simples Nacional (Anexo III) | ~12,8% | R$ 6.400 | Marginalmente Melhor (Requer Folha Alta) |

| Simples Nacional (Anexo V) | ~17,5% | R$ 8.750 | Inviável |

| Lucro Presumido | ~16,33% | R$ 8.165 | Alta Previsibilidade e Menor Custo Operacional |

Nota do Estrategista: No Cenário B, embora o Anexo III pareça mais barato, o custo de manter uma folha de pagamento artificialmente alta (28% de R$ 50k = R$ 14k de folha) pode custar mais caro em encargos trabalhistas do que a migração direta para o Lucro Presumido.

🧭 O Veredito: Matriz de Decisão

Simples Nacional vs Lucro Presumido: Não decida por “feeling”. Decida por dados.

- Vá de SIMPLES NACIONAL (ANEXO III) se:

- Faturamento até R$ 30.000/mês.

- Possui despesas com folha/pró-labore acima de 28% da receita naturalmente.

- Deseja simplicidade nas obrigações acessórias.

- Vá de LUCRO PRESUMIDO se:

- Faturamento acima de R$ 40.000/mês com equipe enxuta.

- Não quer imobilizar capital em pró-labore inflado apenas para bater meta de Fator R.

- Atua em municípios com ISS reduzido (2%), o que torna o LP imbatível.

Próximos Passos Táticos

A inércia gera prejuízo. Execute o protocolo abaixo antes de 25 de janeiro:

- Extraia o balancete dos últimos 12 meses.

- Calcule o Fator R atual com precisão decimal.

- Simule o custo do aumento de pró-labore (INSS + IRRF) versus a economia no Simples.

- Solicite ao seu contador a formalização da opção.

De contador para médico: um recado do fundador.

“Criamos a Move para transformar a contabilidade médica em ferramenta de crescimento. Aqui, o foco é permitir que o médico empreenda com segurança, pague menos impostos e tenha tranquilidade para cuidar de vidas.”

Wanderson Pires

Contador e Tributarista

CRC SP 280216/O-0